考试

12-4 这周有四川省考,喵呜,以前也报过,但是最后因为一些特殊原因没去考,其实也挺可惜了,尤其是去年的题,真的简单得离谱,这周加油!

12-4 对了,今天还出了重庆第四季度事业单位成绩,职测没有达到预期,原本预计应该有个120+,结果只有117.5,估计是有些题看错了,不过申论是真的翻车啊,但凡给我110的申论,直接准备面试了,结果只有97,可惜职测成绩了,不过也没事,这个岗位有点离谱,要24小时值班,强度大,估计跑路的人比较多。最后总分214.5,如果是区县,a类这个分基本可以了,但是报的是主城区,人很多,太卷了,估计要220+才稳妥,大概率没面试机会了,不过也无所谓,这周讨伐四川省考,20号继续讨伐重庆事考,希望四川省考发挥正常啊。

不出意外,却是没有进面,分数太离谱了,进面分228样子,换算成百分数,差不多153,和成都主城区没啥区别了,重庆却是顶啊,喜欢,哈哈哈,20号再去,等四川省考结束,好好再分析一下申论,太难熬了,昨天问了好几个申论高分的,她们都不知道为啥考这么高的,甚至有个是裸考的,题型都不知道,害,折磨人啊。

一些离谱的“猫腻”上个月末,以及最近几天发 ...

生活

11.4 : 今天去超市,把会员卡上的余额全刷完了,爽飞,可惜不能买烟和酒,不然买了好送二姨爹了,只能全买生活用品。

11.4 : 逛了博物馆,有空再补图,顺带吃了个火锅,上次吃了个野火锅,是真的猛啊,今天吃的火锅也很猛,吃到最后,辣到痛~不过还好,应该不会牙龈发炎,上次野火锅吃得我牙龈发炎,持续了一周,主要原因是那天除了吃火锅,还喝了很多酒。

又启动健身了,后面的时间每隔一天一练,总有一天我会摆脱瘦子的标签

这月基本没啥事,就正常睡觉吃饭,看看书,给别人做辅导~

变动

11.2: 我这一生总是漂泊不定啊,感慨,本来在现在的国企工作好好的,但是公司要求我签服务期协议,签了就得干3年啊,想想还是算了,就这样吧。

倒霉

运气真的很差

别碰外汇,再次警告~详细可以看以前的文章,forex-station的图形很好看,但是是骗人的

真的无语玻璃,还是被套中,继续观望,目前持仓量已经达到了历史最高了,真的无语,为什么我遇到了,这种情况大概率会逼仓,希望没事吧,真的太无语了。

每日一套题

现在状态还行吧,基本均分都是70~85左右

41季模考翻车了,抽空总结复盘一下

博客已经更新了半年多了,前期做了些seo优化,但是发现好像作用不大,google和必应都没怎么收录,最多就收录了主页,去看了一下爬虫日志,频率也非常低,基本就没怎么爬,没办法,是时候要主动提交了。

博客是hexo框架,文章资源保存在github,push提交会触发cloudflare pages部署,基于这个思路,本来想着有没有什么插件可以实现自动提交,找了一圈,发现网上说得比较多的是:

hexo-seo-submit

hexo-submit-urls-to-search-engine

按照官方文档部署后,触发测试,发现并没有提交成功,我这里猜测是因为这两个框架是在hexo d得时候才进行触发的,但是我的部署逻辑是不会进行hexo d的操作的,在cloudflare端,直接hexo g后,取用public目录部署就完了。没办法,得想一想其他办法,所以就想直接使用github actions自动提交触发,而且这个方法也不错,如果使用差价,你在提交到google时,因为是在国内,不能直接访问,所以还要配置代理,太蛮烦了,而且我也没海外服务器,直接用guthub不香吗?不废话了,直接 ...

分析

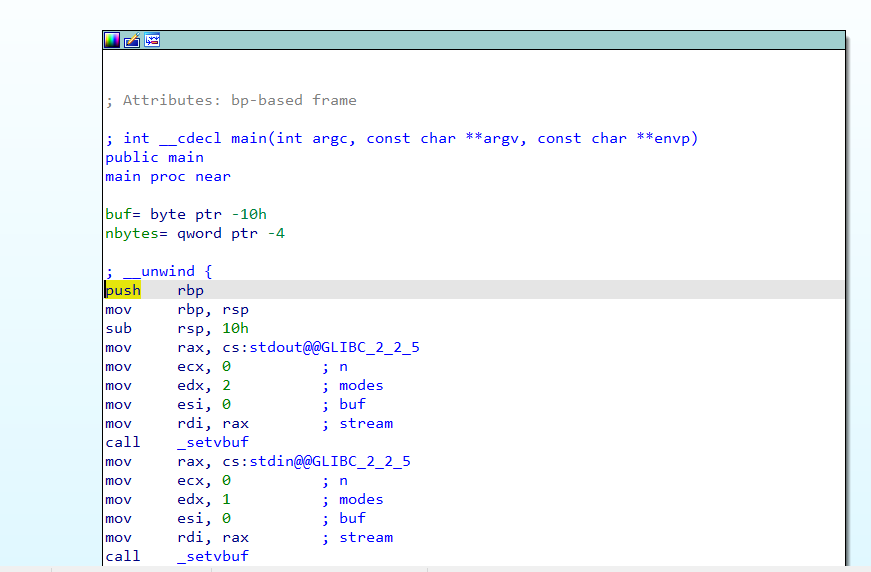

checksec

1234checksec --file=PicoCTF_2018_buffer_overflow_2RELRO STACK CANARY NX PIE RPATH RUNPATH Symbols FORTIFY Fortified Fortifiable FILEPartial RELRO No canary found NX enabled No PIE No RPATH No RUNPATH 80) Symbols No 0 3 PicoCTF_2018_buffer_overflow_2

ida

main函数

1234567891011int __cdecl main(int argc, const char **argv, const char **envp){ __gid_t v4; // [esp+Ch] [ebp-Ch] setvbuf(_bss_start, 0, 2, 0); v4 ...

健身国庆基本没怎么去,过几天继续续月卡练

生活

10.12 晚上我妈给我打电话,好家伙,家里出事了,虽然没大问题,但是心累,就是老爸回老家给奶奶过生日,顺带去赶人亲的时候,喝酒喝昏迷,真的无语。被带去医院输液,虽然好了,但是我不想给他打电话,他是说辞我一清二楚,劝他适量,克制,也说了无数次了,没用。心累。

国庆期间,吃的野火锅,香是真的香,但是一直到今天,16号,牙龈发炎都还没好,离谱啊,这东西太猛了。

10.15 发现有个实习生不见了,还记得当初来的是两个实习生,第一天就给他们说了,两个最后只留下一个,看来他应该被淘汰了,害,真的残酷,对于刚毕业的学生而言,希望他能找打合适的工作吧。

10.24,一会儿下班直接去高铁站,准备去重庆考试,佛系随缘,考完了顺带在哪里玩一玩好久没出去玩了

10.25 昨天下班直接去重庆了,考试怎么说呢?题不难,就是时间太近了,90分钟100题,反正我没写完,我做题顺序是言语->判断->资料->数量->政治理论常识,最后两个模块我基本没时间了,甚至资料最后一题,因为要来回翻页,所以直接猜了,当然,结果是错的,哈哈哈哈,后面我写完申论回 ...

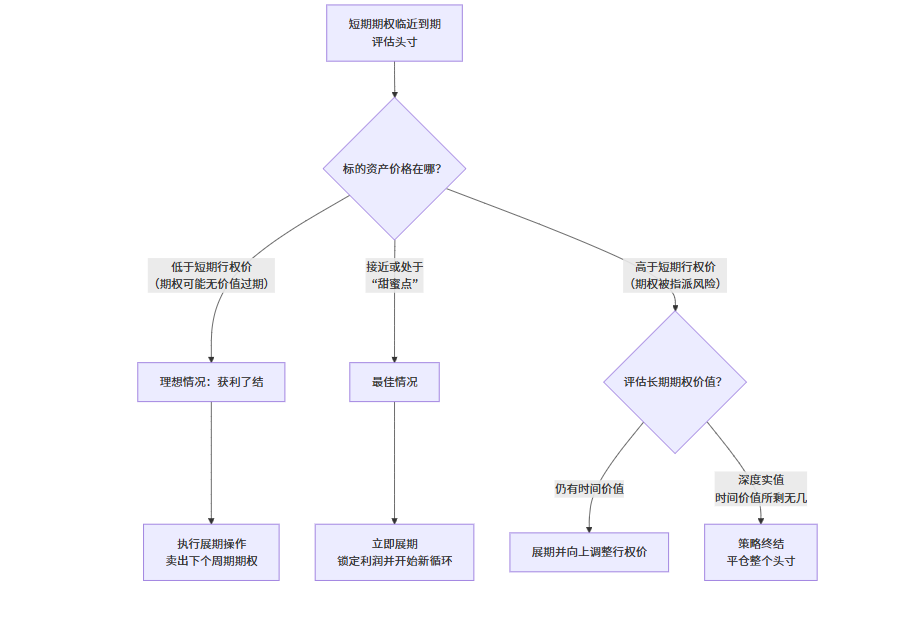

今天来聊聊日历价差,为什么聊这个呢?最主要的原因是商品期权流动性很差,如果想用对角策略,远期腿很难成交,滑点巨大,没有可行性。然后就思索,有没有折中的方案,所以才讲日历价差的,这里先说结论,还是不行,流动性很差,就算是相邻的合约期权,远期腿的call都很难成交,还是不具有可行性,放弃吧

什么是日历价差?日历价差,也叫时间价差或水平价差,是一种中性策略。它的核心思想是:同时买入和卖出相同标的资产、相同行权价,但不同到期日的期权。

通常的操作是:

卖出一份近期到期的期权。

买入一份远期到期的期权。

由于远期期权的时间价值衰减速度比近期期权慢,这个策略主要赚取的就是两者时间价值衰减速度不同所带来的利润。

是不是发现了,欸?这操作怎么和对角很像?别急,后文会解释的。这也是精髓所在。

策略原理与盈利逻辑日历价差的盈利基于一个关键现象:期权的时间价值(Theta)并非线性衰减,而是越接近到期日,衰减得越快。

盈利的核心条件:在近期期权到期时,标的资产的价格非常接近卖出的那个期权的行权价。

注意:这个非常关键,也是风险所在,后文会解释

具体操作与类型日历价差通常使用看涨期权来构建(看涨日历价 ...

都在说期权卖方就是做保险的,看起来好像没问题,确实是这回事,但是期权却更公平,真实的保险是经过包装调整的,公平性很差,保险公司很难被行权。保险条款中诸多限制,本质上是在动态调整和约束其风险敞口,对应希腊字母的管理

下面我们从希腊字母角度来分析一下保险:

核心相似性:收取权利金,承担或有义务

期权卖方:收取权利金,有义务在买方行权时,以执行价格买入或卖出标的资产。

保险卖方(保险公司):收取保费,有义务在触发保险事故时,向被保险人支付赔偿金。

两者都是先收入,后承担不确定的、可能巨大的未来义务。盈利模式都是希望“坏事”不发生,从而将权利金/保费稳稳收入囊中。

保险不公平的希腊字母调整调整 Delta - 控制“方向性风险”

期权Delta:衡量标的资产价格变动对期权价值的影响。卖方希望通过标的资产价格朝有利方向变动

保险的“Delta”:对于财产险、车险等,保险公司的赔付与特定事件(如火灾、车祸)的发生有关,而非直接与某个资产价格线性相关。但其风险管理的核心思想是分散化,这类似于构建一个“Delta中性”的组合。

相当于Delta管理的行为:保险公司不会把所有保单都卖给同一个 ...

核心概念同时持有不同到期日和不同行权价的期权头寸。最常见的构成是:

买入一份长期期权

卖出一份短期期权,行权价与长期期权不同

这个策略之所以叫“对角”,是因为它在期权T型报价表上,头寸位于一条对角线上(既不在同一行/到期日,也不在同一列/行权价)

盈利维度

时间价值衰减:卖出的短期期权会随着时间推移而快速流失时间价值。这是该策略的主要收入来源。

短期时间衰退很快的

降低持仓成本:卖出短期期权所获得的权利金,可以直接降低买入长期期权的总成本。

方向性投机:策略的最终盈利潜力与标的资产的价格方向相关,通常建立在温和看涨或温和看跌的预期之上。

低波动

隐含波动率变化:如果卖出的短期期权IV较高,而买入的长期期权IV较低,策略可能从IV的下降或期限结构中获利。

常见类型看涨对角

适用于温和看涨的市况

构建方式

买入 一张长期(例如,6-24个月后到期)的看涨期权。

卖出 一张短期(例如,1-2个月后到期)的、行权价更高的看涨期权。

深虚

两个期权的标的资产相同

损益特征

最大盈利:有限。发生在短期期权到期时,标的资产价格略低于或等于卖出的短 ...

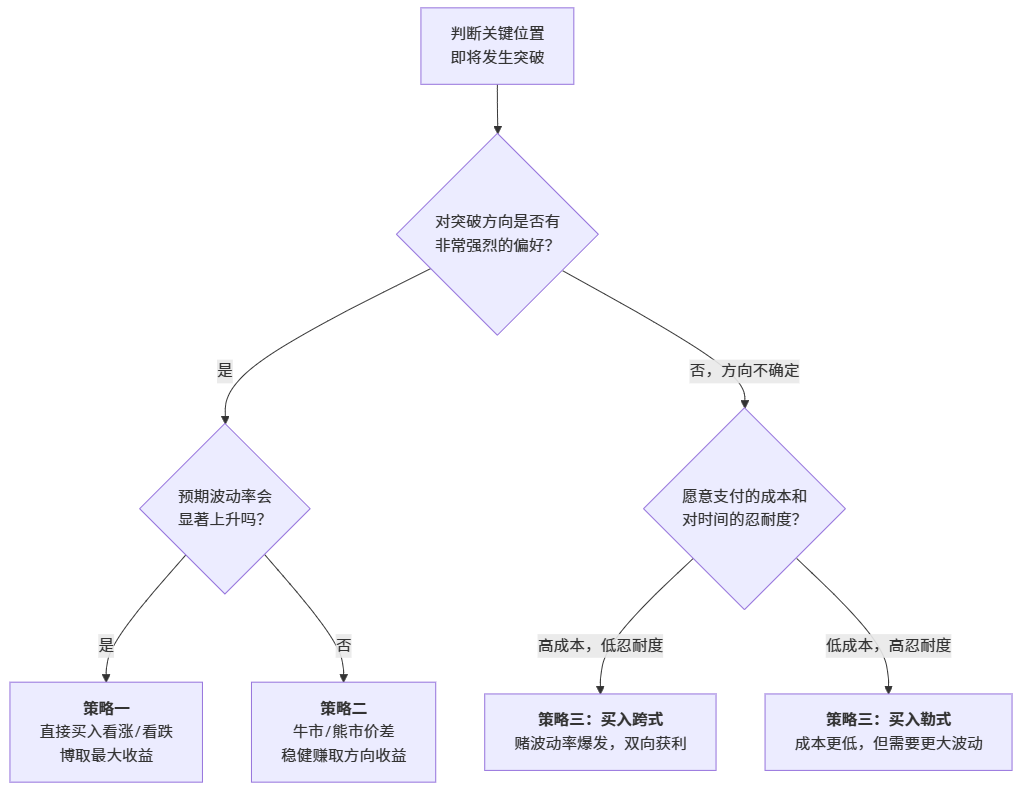

直接买入认购认沽,迟早g

重要前提

突破行情通常波动率会扩大

但不能保证100%,所以还是有风险的

策略

直接买入看涨/看跌

牛市/熊市价差

跨式/勒式

以上3种策略,第一种是大部分做突破采用的期权策略,但是很坑啊,其实主力会控盘,控波动率,这个深有体会,比如国庆前对二甲苯,期权持仓量很大,而且原油暴涨,但是着货就是不涨或者波动很低,就是主力在控盘,磨损。所以看似很有效的策略,但是实际过程中,特别搞心态。评论区一堆破防的。所以为了应对这种情况,才提出了23策略,他们的比较如下:

策略

核心赌注

优点

缺点

最适合您的场景

1. 直接买入看涨/看跌

方向 + 波动率

潜在收益无限

成本高;受时间和波动率衰减双重打击

强烈单向波动 您不仅看对方向,还预期波动率会急剧放大。

2. 牛市/熊市价差

纯方向

成本低;对时间和波动率不敏感

收益有上限

高胜率但温和突破 您能看对方向,但不确定波动率是否会配合。

3. 跨式/勒式

纯波动率

方向中性,无论涨跌,波动就能赚钱

成本最高;对时间和波动率衰减最敏感

...

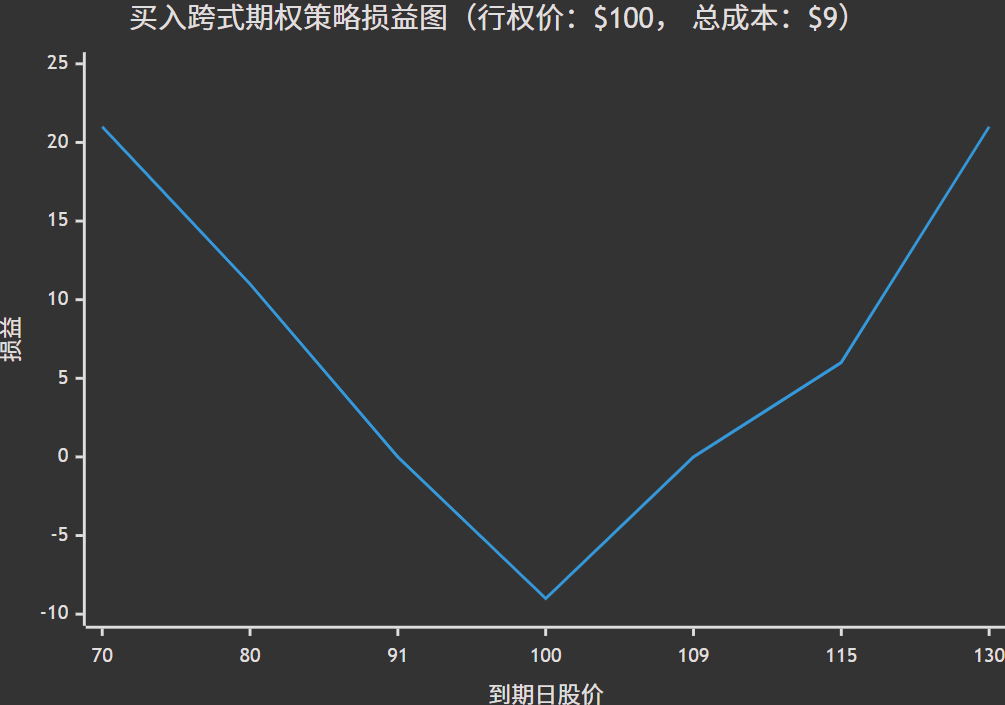

基础认识跨式期权策略是指在买入(或卖出)相同数量的具有相同标的资产、相同行权价和相同到期日的看涨期权和看跌期权

它主要分为两种:

买入跨式期权: 同时买入一张看涨期权和一张看跌期权。

卖出跨式期权: 同时卖出一张看涨期权和一张看跌期权。

性质:方向中性,赌波动

买入跨式期权

核心思想:投资者预期标的资产价格在未来会有剧烈波动,但不确定波动的方向(是暴涨还是暴跌)。策略的盈利不依赖于价格的涨跌方向,而是依赖于价格波动的幅度。

适用场景:【敲重点!!】

重大事件发布前:如财报季、FDA新药审批、央行议息会议、产品发布会等。这些事件极有可能导致股价大幅波动。

技术面上,股价处于关键支撑/阻力位,即将选择方向突破。

市场隐含波动率较低时,买入期权成本相对便宜,如果预期未来实际波动率会升高,此策略尤为有效。

做期货的,如果胜率高,做突破的,可以参考场景1和2,2要注意事件针对的品种

具体操作

选择标的资产

选择到期日

选择一个行权价

买入1张该行权价和到期日的看涨期权。

买入1张该行权价和到期日的看跌期权

盈亏结构分析

成本(最大亏损):构建成本 = 看涨期权权利金 ...